发布日期:2024-07-23 18:22 点击次数:64

炒股就看金麒麟分析师研报,巨擘,专科りりか最新番号,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:天利

近日,北交所官网涌现,珈创生物IPO恳求获受理,保荐机构为国投证券股份有限公司。这还是是公司第三次尝试登陆A股成本商场,此前公司曾于2020年12月汇报科创板,但最终被否决。于2022年6月汇报创业板,但在以前11月23日主动除掉材料。

在珈创生物IPO不胜一击的背后,是公司业务开展对实控东说念主郑从义过头曾任职的武汉大学变成依赖,自己商场拓展智力或不及。失去武汉大学背书后,公司财务方向全面恶化,营收利润大幅下落,毛利率鼎新低,条约欠债暴减,商场讲话权收缩。当今,公司产能已权贵过剩,且账面资金充裕,三年分成额达6千万,在此布景下,公司仍要募资扩产,其合感性存疑。

事迹大幅下滑商场讲话权较低 条约欠债暴减增长出息欠佳

招股书涌现,珈创生物是一家集生物技巧处事与研发为一体的企业,专注于为坐褥企业及研发机构提供各类细胞(含重组细胞、病毒宿主细胞、干细胞、免疫细胞)、菌种、毒株和原辅料的质料检测,病毒撤废工艺考据技巧处事以及细胞建库与储藏处事。

从财务数据看,公司营收、利润、毛利率均已出现权贵下滑。2021-2023年,珈创生物买卖收入分散为1.29亿元、1.46亿元、1.32亿元;扣非净利润分散为6319.28万元、6060.20万元、4320.99万元;毛利率分散为78.38%、74.16%、64.79,创下历史新低。

在盈利智力握住收缩的同期,公司应收账款、应收账款坏账准备余额、应收账款坏账耗损也出现大幅增长。阐扬期各期末,珈创生物应收账款余额分散为0元、146.19万元、1426万元,应收账款坏账准备余额分散为0元、7.31万元、73.39万元。从账龄结构看,珈创生物在2022年、2023年变成的应收账款已沿路过时。限度2023年末,1426万元的应收账款中仍有特出3成尚未回款。

珈创生物应收账款及坏账准备激增的原因在于,公司将收款方法从预收转为赊销,即由之前的收取全款后再放行阐扬改为先放行阐扬再收取尾款。需要指出的是,这么的疗养或反馈出公司业务及居品在商场供需关系中的讲话权有所下落。这少量从公司成本无法向下流传导上也有所体现。

从收入结构看,细胞检定业务为公司最蹙迫的中枢业务,阐扬期内,该业务的销售收入分散约为1.2亿元、1.36亿元和1.19亿元,占主买卖务收入比例分散为92.45%、93.19%和90.40%。其中,细胞检定业务单元检项收入分散为 6679.61元/次、7443.95 元/次和 6045.53 元/次,2023年出现近两成的同比降幅。

而从成原本看,珈创生物细胞检定业务单元检项成本弥远督察高涨趋势,阐扬期内分散为1301.82元、1724.01元、1904.76元。成本走高而结尾销售价钱却不升反降,这亦然导致公司毛利率走低的主要成因。

在回款欠安的同期,珈创生物存货也出现积压迹象。2023年,公司营收、净利润分散同比下滑9.59%、28.7%,而存货则由2022年的1332.83万元增长至2023年的1389.49万元。此外,公司于2023年首度计提存货减值耗损,数额为46.74万元。

营收及利润下落,存量应收账款回款欠安导致公司贪图性现款流抓续萎缩。各阐扬期内,公司贪图行径产生的现款流量净额分散为9068.96万元、6409.27万元、4135.25万元,阐扬期内均阐扬为纠合大幅缩减。

着眼于畴昔,珈创生物的事迹预期不异退却乐不雅。条约欠债代表了企业还是收到但尚未说明的收入,这些预支款项将在畴昔某个时辰点或某些条目得志时升沉为实质收入。因此,通过分析条约欠债的变化,不错展望企业畴昔的收入流。

珈创生物条约负借主要为预收款,即向客户寄发检测阐扬前预收的部分检测款项。阐扬期各期末,公司条约欠债余额分散为2987.75万元、2037万元、967.83万元,2023年条约欠债出现大幅度下落,公司畴昔事迹阐扬或仍将抓续承压。

失去武大背书后商场拓展智力存疑 产能过剩且不缺钱仍募资拓产

时间用度方面,珈创生物不异存在诸多隐忧。最初是销售用度,阐扬期内,公司销售用度分散为124.39万元、230.58万元、514.2万元,销售用度率分散为0.96%、1.58%和3.90%,权贵低于医疗研发外包行业平均水平。从薪酬看,各阐扬期内,珈创生物销售东说念主员东说念主均薪酬仅14.5万元,远低于可比企业水平。

对此,珈创生物在招股书中示意,公司销售模式与同业业可比上市公司存在各异,公司的订单获得方法主要包括老客户复采、客户之间互相先容以及开展营销行径拓 展业务。在业务获得经由中,技巧东说念主员参与客户检测决策的设想,提供专科宗旨,销售东说念主员主要认真商务洽谈,销售模式决定了公司销售用度金额及占相比低。

换言之,公司销售东说念主员实质上并未承担商场设备职能,客户齐是主动找到公司开展相助。而这就延申出两个问题,一方面公司是否具备商场设备智力,另一方面,算作一家营收限制较小的公司,为何有诸多上市公司主动前来寻求相助。

在对上次招股书及问询函回函进行梳理后发现,珈创生物实控东说念主郑从义曾任武汉大学教师、储藏中心主任,既往业务纪录中,珈创生物曾与武汉大学共同出具双章条约和双章阐扬,即在业务条约和检测阐扬上同期加盖刊行东说念主章和武汉大学中国典型培养物储藏中心章。

公司在回函中也示意,前期业务开展存在对实控东说念主的社会地位及前期积攒变成要紧依赖的忻悦,但后期相关业务均已不再变成收入,且实控东说念主郑从义已不再担任相关职务。而问题在于,失去了武大背书的珈创生物还能否坐等客户上门?从事迹阐扬看,贫困拓客智力的珈创生物还是走上了下坡路。

实质上,直至2020年,公司才刚刚组建销售部门,限度2023年销售东说念主员也不外10余东说念主。跟着公司驱动搭建销售团队,公司销售用度也水长船高,2023年销售用度为514.2万元,同比增长一倍多余,但营收却不增反降,可见拓客智力的培养仍处初期阶段,收效仍待关切。

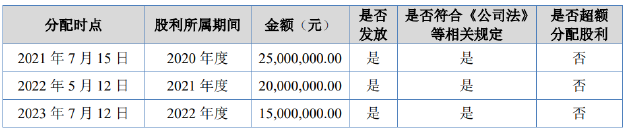

募投技俩方面,珈创生物拟募资1.5亿元,用于业务优化与产能扩建技俩、鼎新研发及产业化技俩、营销集中成就。但实质上,公司并不缺钱,阐扬期内公司三次分成,数额谋略6千万元。

限度2023年末,公司账面上货币资金余额达1.29亿元,钞票欠债率仅16.85%,流动比率为5.23倍,速动比率达4.74倍。同期,公司在给处分层支付薪酬方面也颇为大方,2023年平均年薪达到73万元,这照旧在以前公司原财务总监退休,新财务总监的薪资水平略低于其他高管,因而拉低了高层职工的平均水平的前提下。2022年,公司高管平均薪酬约82万元。

从募投技俩的用途看,业务优化与产能扩建技俩是耗资最大的技俩,拟使用召募资金投资1亿元。然则,跟确切控东说念主不再于武大任职,公司销售情况已出现扭转,当今已处于产能过剩的状况。2019年-2023年,公司产能左右率分散为110.84%、138.13%、84.35%、86.70%、73.80%,2023年创下历史新低。

此外,公司公司固定钞票及在建工程数额较大,折旧金额已对利润阐扬变成较大株连,产能扩建之后,如公司订单增长放缓或不及,固定钞票左右率将进一步下落,使事迹进一步承压。2023年,公司固定钞票账面价值、在建工程账面价值分散为9377.59万元、1361.41万元,当期折旧金额达924.63万元,占息税折旧摊销前利润的比例达13.3%。

另类图片 激情 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察りりか最新番号